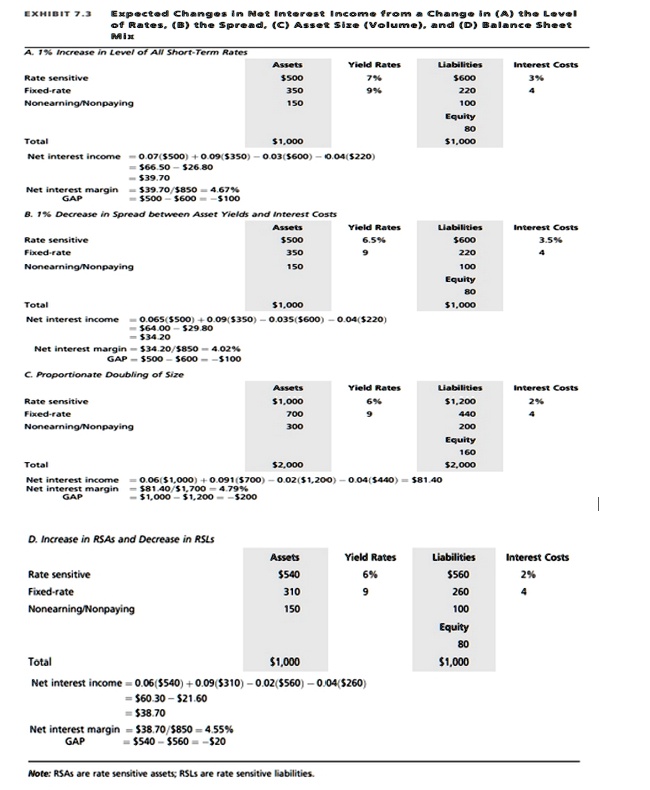

EXHIBIT 7.3

Expected Changes in Net Interest Income from a Change in (A) the Level

of Rates, (B) the Spread, (C) Asset Size (Volume), and (D) Balance Sheet

Mix

A. 1% Increase in Level of All Short-Term Rates

Rate sensitive

Fixed-rate

Nonearning/Nonpaying

Assets

$500

350

Yield Rates

Liabilities

Interest Costs

7%

9%

$600

220

3%

4

150

100

Equity

80

Total

$1,000

$1,000

Net interest income

0.07($500) +0.09($350) - 0.03 ($600) - 0.04($220)

$66.50-$26.80

$39.70

Net interest margin

$39.70/$850 = 4.67%

GAP

$500-$600-$100

B. 1% Decrease in Spread between Asset Yields and Interest Costs

Rate sensitive

Fixed-rate

Nonearning/Nonpaying

Assets

Yield Rates

Liabilities

Interest Costs

$500

6.5%

3.5%

350

9

150

$1,000

Total

Net interest income

0.065($500) +0.09($350) - 0.035($600) - 0.04($220)

$64.00-$29.80

$34.20

GAP

Net interest margin $34.20/$850-4.02%

$500-$600-$100

C. Proportionate Doubling of Size

Rate sensitive

Fixed-rate

Nonearning/Nonpaying

Assets

$1,000

Yield Rates

Liabilities

6%

700

9

300

Interest Costs

2%

4

$1,200

440

200

Equity

160

Total

$2,000

$2,000

Net interest income

0.06($1,000) +0.091 ($700) -0.02($1,200) - 0.04 ($440) = $81.40

$81.40/$1,700-4.79%

$1,000-$1,200-$200

GAP

D. Increase in RSAs and Decrease in RSLS

Rate sensitive

Fixed-rate

Nonearning/Nonpaying

Assets

$540

Yield Rates

Liabilities

Interest Costs

6%

$560

2%

310

9

260

4

150

100

Equity

80

$1,000

$1,000

Total

Net interest income = 0.06($540) +0.09($310) -0.02($560) - 0.04($260)

= $60.30-$21.60

= $38.70

Net interest margin

GAP

$38.70/$850 = 4.55%

$540-$560-$20

Note: RSAs are rate sensitive assets; RSLs are rate sensitive liabilities.

--- OCR End ---